スポンサーリンク

父母や祖父母などの直系尊属から、自分で住むための住宅を新築、購入、増改築等をするために必要な資金として贈与を受けた場合、一定金額までの贈与について、贈与税が非課税となる制度があります。

ここでは、その贈与税の非課税措置の概要、非課税額の算定例などについてお伝えします。

住宅取得等資金に係る贈与税の非課税措置の概要

自己の居住の用に供する住宅の新築若しくは取得又は増改築等のための金銭(以下「住宅取得等資金」といいます。)を贈与により取得した場合において、下の表1の金額までの贈与につき、贈与税が非課税となります。(平成27年1月1日以降の贈与が対象)

なお、令和3年度税制改正により、令和3年4月以降の非課税枠が拡充されています。

表1 住宅取得等資金に係る贈与税の非課税措置

| 契約年 | 消費税率10%が適用される方 | |

|---|---|---|

| 質の高い住宅 | 左記以外の住宅 (一般の住宅) |

|

| 平成31年4月~令和2年3月 | 3,000万円 | 2,500万円 |

| 令和2年4月~令和3年3月 | 1,500万円 | 1,000万円 |

| 令和3年4月~令和3年12月 | →1,500万円(*) |

→1,000万円(*) |

| 契約年 | 消費税率8%の適用を受けて住宅を取得した方、個人間売買により中古住宅を取得した方 | |

| 質の高い住宅 | 左記以外の住宅 (一般の住宅) |

|

| ~平成27年 | 1,500万円 | 1,000万円 |

| 平成28年1月~令和2年3月 | 1,200万円 | 700万円 |

| 令和2年4月~令和3年3月 | 1,000万円 | 500万円 |

| 令和3年4月~令和3年12月 | →1,000万円(*) |

→500万円(*) |

| (*):令和3年度税制改正による拡充・東日本大震災の被災者に適用される非課税限度額については別に定めがあります。 | ||

■質の高い住宅とは

以下のいずれかの性能を満たす住宅をいいます。なお、低炭素住宅、長期優良住宅はこれに該当します。

- 省エネルギー性の高い住宅(断熱等性能等級4又は一次エネルギー消費量等級4)

- 耐震性の高い住宅(耐震等級(構造躯体の倒壊等防止)2以上又は免震建築物)

- バリアフリー性の高い住宅(高齢者等配慮対策等級3以上)

スポンサーリンク

一般的な贈与税の算定方法

贈与税の課税イメージ

贈与税は、贈与額に対する税率によって算出し、贈与を受けた者(受贈者)が納税します。

が納税する")

贈与税の算定方法(相続時精算課税選択時)

×20%")

贈与税は暦年課税と相続時精算課税の2つの課税方式を選択できますが、相続時精算課税を選択した場合、贈与額の内、相続時精算課税特別控除額(2,500万円)を超える額に対し課税されることになります。税率は暦年課税選択時の50%(贈与額1,000万円超の場合)とは異なり、一律20%の税率が適用となります。

なお、この相続時精算課税を選択した場合、贈与された額は相続時に課税価格に加算され、相続税の課税対象となります。ただし、納めた贈与税額は、相続税額から控除されます。

住宅取得等資金の贈与税の算定

それでは、住宅取得等資金として贈与を受けたときの非課税措置について具体的に見てみましょう。

住宅取得等資金の贈与税の算定方法(相続時精算課税選択時)

×20%")

住宅取得等資金として贈与を受けた場合、贈与額からさらに一定額を非課税額として除き、残った課税額に対し20%が贈与税として課せられます。非課税額は贈与年、住宅の性能によって上の表1により求めます。

なお、贈与された額は相続時に課税価格に加算され、相続税の課税対象となります。ただし、納めた贈与税は、相続税額から控除されます。

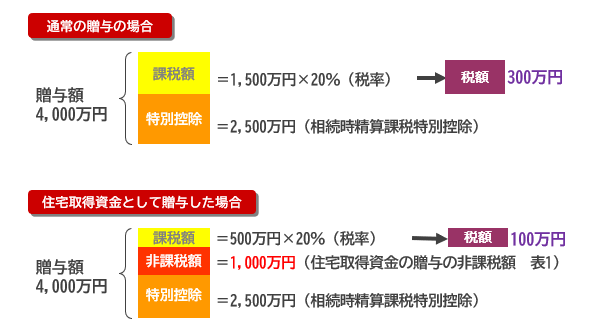

住宅取得等資金の贈与税の計算シミュレーション(相続時精算課税選択時)

では、次のモデルで、通常の贈与の場合と、住宅取得等資金として贈与の場合で、贈与税額の差がいくらになるのかを見てみましょう。

| 住宅取得のモデルケース | |

|---|---|

| 贈与額 | 4,000万円 |

| 非課税額(上の表1より) | 1,000万円(令和3年4月契約、適用消費税10% 一般の住宅) |

4,000万円の贈与を受けた場合、通常の贈与の場合の贈与税額は300万円となりますが、住宅取得等資金として贈与を受けた場合は、100万円となり、住宅取得等資金の場合は200万円軽減されることとなります。

贈与税の住宅取得資金の非課税措置を受けるための主な要件

- 受贈者は贈与時に贈与者の直系卑属であること。

- 受贈者は贈与年の1月1日において20歳以上であり、贈与年の合計所得金額が2,000万円以下であること。

- 受贈者は贈与年の翌年3月15日までに、住宅取得等資金の全額を充てて住宅用の家屋の新築若しくは取得又は増改築等をし、居住すること。

- 非課税の対象となる住宅の床面積⇒ 50㎡以上(※1)240 ㎡以下(※2)の住宅が対象

※1:令和3年1月以後に贈与を受けた場合、40㎡以上(ただし、贈与年の合計所得金額が1,000万円以下の受贈者に限る)※2:東日本大震災の被災者には、床面積上限要件(240㎡以下)は課されません

など・・・。

現行の耐震基準に適合しない中古住宅の取得は、原則としてこの非課税措置の対象外となりますが、平成26年度税制改正により、所要の手続を行うことにより、非課税措置の適用が可能となりました。

スポンサーリンク

贈与税の住宅取得資金の非課税措置の詳細

贈与税の住宅取得資金の非課税措置については、以下をご覧ください。