ここでは、住宅ローン一括審査サービスの実用感、総負担額の比較結果などを紹介しています。

ここでは、住宅ローン一括審査サービスの実用感、総負担額の比較結果などを紹介しています。

住宅販売事業者に住宅ローンを全てお任せにしてよいか悩んでいる方や、借り換えを検討している方にとって参考にしていただける内容となっています。

どうも、建築士の「けん」です。一般的に住宅ローンをハウスメーカーや不動産会社におまかせする方が多くいらっしゃいますが、やはり、お手軽さと引きかえに失うものが大きいと感じている今日この頃です。

そこで、住宅ローンを自分で決めることのメリットや、ネットでローンを比較・申請できるサービスがあることを消費者の方に知っていただくために、実際の利用結果などについて紹介することにしました。利用したのは以下のサービスです。

住宅本舗

低金利で定評のネット専業銀行の金利・総利息を一覧比較し、その中から仮申請したい銀行を選んで申請できるサービス。「比べる・申請する」という面倒な作業がネットで手軽にできるのが特徴です。

| 特徴1 | 低金利のネット専業銀行の諸費用、総返済額が一覧で比較できる。 |

|---|---|

| 特徴2 | 「複数」の金融機関への審査申込が一括で手間なくできる。 |

| 新規融資・借り換え融資 | ○ 新規 |

| 一括審査申込手数料 | 無料 |

| 利用者数 | 既に20,000人以上の方が利用 |

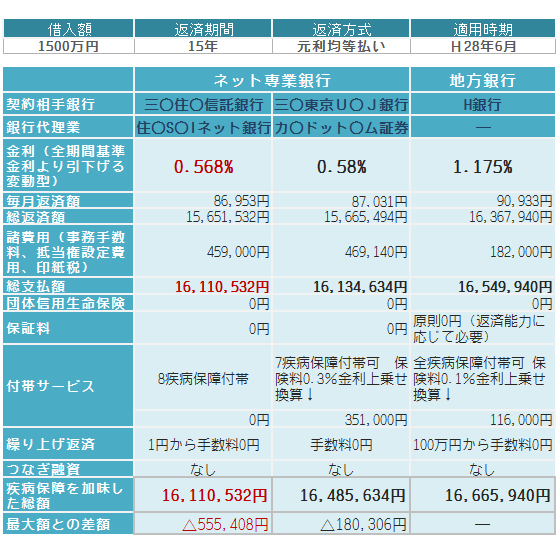

ネット専業銀行と地元の地方銀行を比較した結果

まずは、比較結果からお伝えします。一括審査申込サイト内のネット専業銀行と地元の地銀を比べ、総返済額などを比較してみました。(住み替え用住宅の購入資金として検討したものです。)

なお、総額を見るために、一括審査申込サイトの比較結果に抵当権設定手数料、印紙税を加えています。

各銀行の総返済額の違いが一目でわかる

大きな差ではありませんが、返済額と手数料をあわせた支払総額の差は、ネット専業銀行が約55万円安い結果になりました。なお、上の比較は借入額が1,500万円で15年返済の結果なので両者の差は小さいですが、例えば3,000万円の借り入れで30年返済となれば、100万円以上と、それなりの差になってきます。

毎月返済額、総返済額を計算するローンシミュレーターはどの銀行でも備えていますが、このように、銀行同士を一度のシュミレーションで比べられるので、効率的に違いを把握することができます。

大切なことは、こうした差があることを知った上であなたの選択がされていることです。不動産業者・住宅メーカーにローンの選択を任せきってしまうのは、こうした全体把握の機会を失うことにもなってしまいます。

それでは、このサービスの特徴をもう少しくわしく見てみましょう。

一括審査申込サービスのメリット

この一括審査申込サービスを一通り利用した結果として感じたメリットを挙げてみます。

- 金利の低い銀行を対象に含められる(ネット専用ローンの強み)

- 各銀行の金利・総利息・手数料を一望で比較できる

- 一度の入力負担で複数銀行への仮審査申請ができる

- 審査に落ちた時の供えや、他行との交渉に利用できる

❶ 金利の低い銀行を対象に含められる(ネット専用ローンの強み)

この住宅ローン一括審査申込サービスで選択できる銀行は、ネット銀行をはじめ、あなたの地元の地方銀行なども対象としています。その中で、やはり、支店を通さないネット専用ローンのサービス提供力は力強く、表示金利のインパクトは目を見張るものがあります。

住宅事業者にお任せではその存在に気付けない、こうしたネット専用ローンを視界に入れられるというのが、このサービスの大きなメリットといえるでしょう。

❷ 各銀行の金利・総利息・手数料を一望で比較できる

一括審査申込の入力画面で、借り入れ条件や年収等を入力すると、その入力条件に応じた申込可能な銀行が表示され、各銀行の総利息、返済額、諸費用などが一覧比較できます。

■各銀行の利息・返済額の一覧比較表

あくまでも概算レベルの目安になりますが、ご自身が希望する毎月返済額のアタリを付けた上で総返済額が比べられるのは便利です。

❸ 一度の入力負担で複数銀行への仮審査を申請できる

各銀行を比べ、いい条件の銀行が見つかったとしても、実際に審査が通るのかという問題があります。このサービスでは、比較後、そのまま仮審査の申請を同時に行うことが可能となっており、銀行の絞り込み作業の効率化を支援してくれます。

申請の流れは、

- 借入希望額、物件情報、個人情報を入力

- 各銀行の総支払額などを比較

- 銀行を選択

- 仮審査申込み

となります。そして、仮審査が通った銀行の中からご自身に適した銀行を選び、後日、本申請をするという流れです。

各銀行のホームページに行って同じことを入力するのに比べると、かなりの負担軽減になります。(ただ、比較表の中には一括申請できない銀行も含まれますので、その場合は個別に申請する必要があります。)

❹ 審査に落ちた時の供えや、他行との交渉に利用できる

住宅ローンの本審査には時間がかかります。本審査に落ちたり、通過しても希望の金利・金額に達しない場合などは、改めて別の銀行に申込みし直さなければいけません。

その場合、再度一から銀行を探すのでは時間がかかるため、スケジュールを守れず予定が狂う、物件をあきらめざるを得ないといったことも起こり得ます。そのためにも、あらかじめ複数の銀行の仮審査を受け、次点候補を確保しておけば、いざという時に慌てる必要がありません。

また、複数の銀行に仮審査を通しておくことで、銀行と金利や融資額の面で交渉するときに優位性を確保できます。つまり、「他行にお客さんをとられるなら・・・」といった銀行の積極性を引き出す材料として仮審査結果を温存利用できるということです。

一括審査申し込みサービスのデメリット

デメリットや注意点について列挙します。

・融資については自分で全てを行なうため手間がかかる・全てのネット専業銀行を網羅しているわけではない。

ということが挙げられます。

やはり、住宅事業者に全てをお任せするスタイルと比べると手間はかかってしまいます。お任せなら書類は全て揃えてもらい、言われたところに記名押印するだけです。

一方、自分で銀行を選んだ場合は、書類の準備・作成、銀行への発送などを、ネットや郵送でできるとはいえ、全て自分で行わなければいけません。

また、このサービスでは、多くの銀行を比較対象とできますが、日本の全ての銀行を比較できるわけではないため、他の銀行も選択肢に含めたい場合は、直接仮審査を申し込む必要があります。

そもそも一括サービスってどうなんでしょう?

自動車買取一括比較サービスに申し込んだ経験がある方ならご存じかと思いますが、クリックした瞬間に一斉に電話が来ます。それは、最初に電話をつないだ会社が成約する確率が高いためです。

ただ、この住宅ローン一括サービスはそうした業界とは異なります。審査しなければ、貸せるかどうかがわかりませんので、銀行が「なんとか、うちから借りてください!」などと押し貸しするような営業はありません。

即座に判断を迫られるようなことはありえないので、そうした心配は不要です。

別に一括審査申込サービスでなくてもよい

住宅ローンの検討で大切なことは、住宅事業者が勧める提携ローン以外にも、有利な住宅ローンがあり、それを選択可能であるということを知ることにあります。

なので、必ずしもこの一括申込サービスを利用する必要があるわけではなく、直接各ネット専業銀行のホームページで商品内容を確認し、仮審査申請すればよいわけです。

ただ、一括審査申込サービスには、上記のようなメリットがあり、比較・選択作業が合理的だということです。

複数の銀行に申請して審査に影響ないの?

住宅ローンの複数申し込みが銀行に知られて審査に悪影響があるのでは?という声が一定数ありますが、その心配はありません。

一般的に、ほとんどの金融機関は融資条件として資金使途は住宅購入資金に限り、融資対象物件に「第一位順位の抵当権を設定登記する」ことになっており、2つの金融機関から同時に住宅ローンを借りることが基本的にはできません。ですから、他行の借入債務に疑念を抱くことは基本的になく、複数申請が理由で銀行の心証を悪くすることはありません。

また、万が一の審査不合格などに備えて、複数の金融機関に審査を申し込むことは、以前から広く行われており、例えば、フラット35の例ですが、住宅金融支援機構でも複数申請を以前から問題ないとしています。

Q.複数の金融機関に申込みをして、資金の受取り時に金利の低い金融機関を選んでもいいですか。(独立行政法人 住宅金融支援機構)

物件の契約前でも仮審査申込できるの?

可能です。むしろ、契約前に仮審査を通しておいた方がスムーズです。

仮審査に通った後のキャンセルは?

仮審査はあくまでも一次審査になります。通常は仮審査合格後180日程度以内に本申請がされなければ、自動的に申請取り消しとなります。

実際に利用しないことが正式に決まれば、電子メールで申請取りやめを連絡するのが良いでしょう。

仮申請は即時通過

今回は、上表にあるネット専業銀行2社を含め計3社に一括審査申込サイトで仮審査を申し込みました。借入額が少なく収入に対する返済が少ないためか、自動審査で即仮審査に通りました。

3日後、本申請の申込書類が届きました。ネットはストレスがありません。

自分でやれば安くなる世の中

携帯料金、生命・自動車保険などは、大手キャリヤや代理店にお任せせずに、自分でネットで申し込むと、かなりお安くできることはご存じの方も多いと思いますが、住宅ローンも同じです。

第三者に選択や手続きを委ねたり、しっかりと支出を抑えたいと自分で考えない限り、いつの間にか負担を負わされてしまう世の中です。ただ、住宅ローンの場合は額の桁が違います。

これまで、25年間住宅ローンを払ってわかりましたが、銀行と接触するのはほんとに最初だけで、この間、「金利情勢が下がってきたので契約金利を下げさせていただきます」などと向こうから言ってくることもありません。

その最初の一時に自分で銀行を選ぶという手間を惜しんだばかりに、他人が進めるローンで、いつの間にか少しずつ搾取され続けてしまう、つまり、今回比較した地方銀行のように、金利は高い、返済能力によっては保証料がかかる、繰り上げ返済も100万円からといった銀行に自然と決まってしまうのは、そのことに納得できない方にとっては問題です。

提携ローンがベストとは限らない

ローンはよくわからない…忙しい…みんなも任せている…こうしたことから、住宅事業者の提携ローンにお任せすることが一般化していることは事実であり、それが間違いだといっているわけではありません。

ただ、提携ローンの場合、金利と毎月返済額だけはしっかりチェックする消費者のお眼鏡にかなうよう、初期の数年間だけ金利の低いプランが提示されることがあり、お得感の誤認が生じた状態で契約となる可能性もあります。

一律な正解はなく、消費者各個人の意識の置き方で納得感が左右するため、住宅事業者が勧める提携ローンが必ずあなたにとって最適とは限りません。自分で、一度、俯瞰して全体を見渡すということが、どんな結果になったにせよ、あなたの納得度を高めてくれることになるといえるでしょう。

まとめ

住宅本舗の住宅ローン一括審査申し込みについてまとめます。

- ネット専業銀行の低価格住宅ローンを比較対象にできる

- 各銀行の金利・手数料・総費用を一望で比較できる

- 比較の中から複数の銀行への仮審査申請が簡単に行える

- 仮審査を通しておくことにより、審査不合格などの不測の事態にも備えられる

一方、

- 融資については自分で全てを行なうため手間がかかる

- 全てのネット専業銀行を網羅しているわけではない。

というデメリットがあります。

以上、こうしたサービスを含めた全体感を知った上で、「全てをお任せする」という判断も一つの正解といえます。

一方、「面倒は最初だけで利息負担は一生」…だから、銀行はしっかり自分で決めたいという方にとっては、こうしたサービスの活用価値があるといえるでしょう。

皆様にとって後悔のない住宅ローン選びの参考になれば幸いです。